Dans la première partie de cet article, nous avons exploré 10 préoccupations majeures des Directeurs des Systèmes d’Information (DSI ou CIO) en France en 2025. Mais ce panorama serait incomplet sans aborder les 10 autres enjeux tout aussi stratégiques qui façonnent leur quotidien. Gouvernance, dette technique, guerre des talents ou encore pilotage de la valeur IT : cette seconde partie poursuit notre analyse des priorités clés des décideurs IT… et prépare le terrain pour présenter des leviers concrets que les ESN peuvent activer pour y répondre efficacement.

11. Transformation du travail : collaboration interne et travail hybride

Le travail hybride (mélange de présentiel et télétravail) s’est ancré durablement depuis la crise sanitaire, et la DSI en est un facilitateur clé. En 2025, 63 % des entreprises adoptent des solutions pour le travail à distance efficace . Cela recouvre les outils de collaboration (visioconférence, messageries d’équipe, partage documentaire cloud), l’équipement des salariés en postes sécurisés et performants où qu’ils soient, et la gestion des accès distants aux ressources de l’entreprise. Par ailleurs, l’expérience collaborateur est devenue une préoccupation : tout comme un client, un employé attend des outils numériques simples, fiables et modernes dans son quotidien professionnel. Les DSI doivent donc soigner le digital workplace (poste de travail numérique) et fournir un support fluide aux utilisateurs. 59 % des entreprises investissent d’ailleurs dans des outils de collaboration et communication modernes. Cette tendance touche tous les secteurs : la banque et l’assurance, traditionnellement en présentiel, ont basculé partiellement en télétravail et multiplient les projets de bureaux virtuels et d’espaces collaboratifs sécurisés. L’enseignement supérieur, la santé administrative, etc., ont également leurs DSI focalisées sur ces enjeux d’environnement de travail numérique.

59 % des entreprises investissent d’ailleurs dans des outils de collaboration et communication modernes.

Enjeux stratégiques : Offrir de la flexibilité de travail est devenu un argument d’attraction et de rétention des talents (de nombreux employés exigent le télétravail partiel). Les DSI doivent ainsi garantir la sécurité du SI dans ce contexte (accès VPN ou Zero Trust, protection du terminal, sensibilisation accrue à la sécurité puisque le périmètre est flou). Ils doivent aussi maintenir la productivité et l’engagement des collaborateurs via des outils performants : un réseau d’entreprise surchargé ou un VPN lent peuvent paralyser la production à distance. On parle également de “bien-être numérique” : éviter la surcharge d’outils, aider à la déconnexion raisonnable, etc. Les DSI travaillent donc en lien avec les RH sur ces sujets. En 2025, avec le retour d’expérience des dernières années, beaucoup de DSI cherchent à optimiser le parc applicatif collaboratif (par exemple réduire le nombre d’outils redondants, intégrer la téléphonie avec Teams ou équivalent, etc.). La mobilité est aussi un thème : permettre aux salariés de tout faire depuis un smartphone ou une tablette lorsque c’est possible (signature électronique, approbation, accès data) – utile pour les forces de vente, les techniciens de terrain, ou les soignants mobiles dans un hôpital.

12. Renforcement de la collaboration IT–métiers (gouvernance partagée)

Malgré l’importance de la technologie dans la performance de l’entreprise, il existe encore souvent un fossé entre la DSI et les autres directions métier. En 2025, seulement 22 % des DSI considèrent que leurs clients internes (les métiers) mesurent bien la charge de travail nécessaire côté IT pour mener les projets . Ce chiffre tombe même à 11 % dans les petites DSI, signe d’une incompréhension fréquente. Paradoxalement, 78 % des DSI se sentent soutenus activement par leur Direction générale – le sponsor au plus haut niveau existe, mais le relais ne suit pas toujours dans toutes les divisions de l’entreprise. Le résultat est que 45 % des DSI prennent seuls les arbitrages de portefeuille projets sans réelle co-décision avec les métiers , ce qui peut mener à des choix en désalignement avec les priorités métier ou à un manque d’adhésion lors du déploiement. Gartner parle de la nécessité de passer à un modèle de “co-responsabilité” entre DSI et dirigeants métiers, comme le pratiquent les entreprises de l’« avant-garde digitale » où 71 % des initiatives numériques atteignent leurs objectifs .

Seulement 14 % des DSI EMEA comptent prioriser le développement des compétences technologiques à l’échelle de l’entreprise

Cloud Magazine

Pourquoi c’est critique : La transformation numérique réussit mieux quand elle est portée conjointement par l’IT et le métier. Un DSI isolé aura du mal à imposer des changements en profondeur ou à garantir l’adoption des solutions. En France, des approches se développent pour renforcer ce lien : création de postes de “Business Relationship Manager” dans la DSI pour chaque grande direction métier, méthodes Agile avec product owner côté métier, instances de gouvernance mixte. Par exemple, au Crédit Agricole, des « villages » projets rassemblent MOA (métier) et MOE (IT) en continu. Dans la grande distribution, la DSI collabore avec la direction magasins pour co-innover sur des outils en point de vente. L’alignement passe aussi par le partage d’objectifs : certaines entreprises définissent des OKR communs DSI-métier ou intègrent des indicateurs de succès digitaux dans les objectifs des managers métiers. En 2025, on attend du DSI qu’il parle le langage métier, qu’il soit pédagogue sur les enjeux tech et qu’il accompagne les autres dirigeants à devenir eux-mêmes plus “technologiques”. Seulement 14 % des DSI EMEA comptent prioriser le développement des compétences technologiques à l’échelle de l’entreprise (hors IT) , ce qui montre un axe d’amélioration important pour diffuser la culture numérique au-delà de la DSI.

13. Pénurie de talents et développement des compétences IT

La guerre des talents IT fait rage et inquiète beaucoup les DSI en 2025. L’innovation et les projets ne peuvent avancer sans les bonnes compétences, or le marché de l’emploi numérique reste tendu. En France, 76 % des employeurs du secteur IT déclarent rencontrer des difficultés à recruter des professionnels qualifiés . Les compétences les plus recherchées (et rares) incluent la cybersécurité (profil de RSSI, experts SOC – 46 % des entreprises manquent de tels profils), l’IA/data science (35 % peinent à recruter ces experts) et le cloud computing (34 % en manque) . Cette pénurie touche aussi bien les ESN que les DSI “utilisatrices” dans l’industrie, la finance ou la distribution. Par ailleurs, les DSI doivent gérer la rétention des talents existants dans un contexte où les opportunités abondent et où les jeunes générations ont des attentes élevées (équilibre de vie, sens du travail, technologies modernes…). Le Baromètre Cegos 2024 indique que l’attractivité, la montée en compétences et la fidélisation des talents arrivent en tête des enjeux RH des DSI, juste derrière la cybersécurité .

76 % des employeurs du secteur IT déclarent rencontrer des difficultés à recruter des professionnels qualifiés

Glassdoor

Pourquoi c’est critique : Sans spécialistes compétents, les DSI prennent du retard sur leurs projets stratégiques. La pénurie peut ralentir un déploiement cloud faute d’architecte certifié, ou compromettre la sécurité faute d’analystes SOC disponibles. Les salaires montent, ce qui pèse sur les budgets. De plus, certaines DSI, notamment dans le public ou des secteurs moins « glamour », ont du mal à attirer face à la concurrence des startups ou Big Tech. En 2025, les DSI multiplient les stratégies pour combler ces manques : 68 % envisagent d’intensifier les recrutements de nouveaux profils , mais sachant que le vivier est limité, 66 % misent aussi sur la montée en compétences interne de leurs équipes en place . La formation continue devient indispensable : les domaines prioritaires de formation en France sont l’IA (90 % des DSI veulent former leurs collaborateurs à l’IA), la cybersécurité (88 %) et l’analyse de données (85 %).

Les domaines prioritaires de formation en France sont l’IA (90 % des DSI veulent former leurs collaborateurs à l’IA), la cybersécurité (88 %) et l’analyse de données (85 %)

Cegos

Parallèlement, l’alternative d’externaliser plus massivement est envisagée mais avec prudence : seuls un tiers des DSI pensent que confier davantage de tâches à des prestataires externes est une solution à la pénurie (ils y recourent déjà pour 50 % d’entre eux, mais n’envisagent pas tous d’augmenter ce recours). Enfin, la pénurie impose parfois de revoir l’organisation : certaines DSI investissent dans des outils low-code/no-code pour décharger les développeurs, ou dans l’automatisation (voir préoccupation 7) pour compenser le manque de mains.

14. Optimisation des coûts IT et pilotage budgétaire

Les DSI doivent en 2025 composer avec des contraintes budgétaires fortes, malgré l’augmentation globale des investissements IT. La conjonction de multiples projets (digitalisation, sécurité, cloud, etc.) et la pression économique obligent les DSI à “faire plus avec moins” . Certes, 90 % des décideurs IT prévoient une augmentation de leur budget en 2025 d’après Forrester , et les dépenses IT en Europe vont croître de +8,7 % , signe d’un effort soutenu. Mais dans le même temps, le coût des technologies augmente : hausse des licences logicielles, inflation des coûts cloud, nouveaux besoins (cyber, IA) qui s’additionnent . Les DSI doivent donc optimiser chaque euro dépensé et éviter les gaspillages (sous-utilisation de certaines ressources, projets à ROI faible). Or, un baromètre Digitalomics montre que seuls 58 % des DSI se disent en mesure d’identifier les dérives budgétaires et les leviers d’optimisation des coûts dans leur budget. Cela souligne un manque d’outils ou de maturité en financial management IT dans de nombreuses organisations. L’adoption du FinOps (gestion financière du cloud) est un exemple de réponse apportée récemment pour contrôler les coûts cloud.

seuls 58 % des DSI se disent en mesure d’identifier les dérives budgétaires et les leviers d’optimisation des coûts dans leur budget.

Digitalonomics

Enjeux stratégiques : Un budget IT bien piloté permet de réaffecter des ressources aux priorités stratégiques. Les DSI doivent arbitrer entre run (coûts récurrents de maintien en condition) et change (investissements nouveaux). La rationalisation du portefeuille applicatif et des infrastructures est un levier majeur (arrêter des applications redondantes, consolider des data centers pour réduire la facture énergétique, etc.). D’ailleurs 67 % des DSI français voient la RSE (numérique responsable) comme un moyen d’accélérer la rationalisation du parc applicatif – par exemple en réduisant les serveurs inutiles on réduit aussi l’empreinte carbone, double bénéfice. Le pilotage en temps réel des dépenses est un autre défi : il faut des tableaux de bord budgétaires, parfois intégrant la facturation à l’usage (notamment sur le cloud public où l’opacité peut vite s’installer sans suivi granulaire). L’optimisation des contrats fournisseurs fait partie du job (renégocier les grands contrats de licences, opter pour des alternatives open source quand possible, mutualiser les achats au niveau groupe). Enfin, justifier le budget devant la DG nécessite de démontrer la valeur créée par l’IT : on va vers plus de métriques de “valeur métier générée par euro dépensé”, afin que le budget IT soit perçu comme un investissement et non un centre de coût pur.

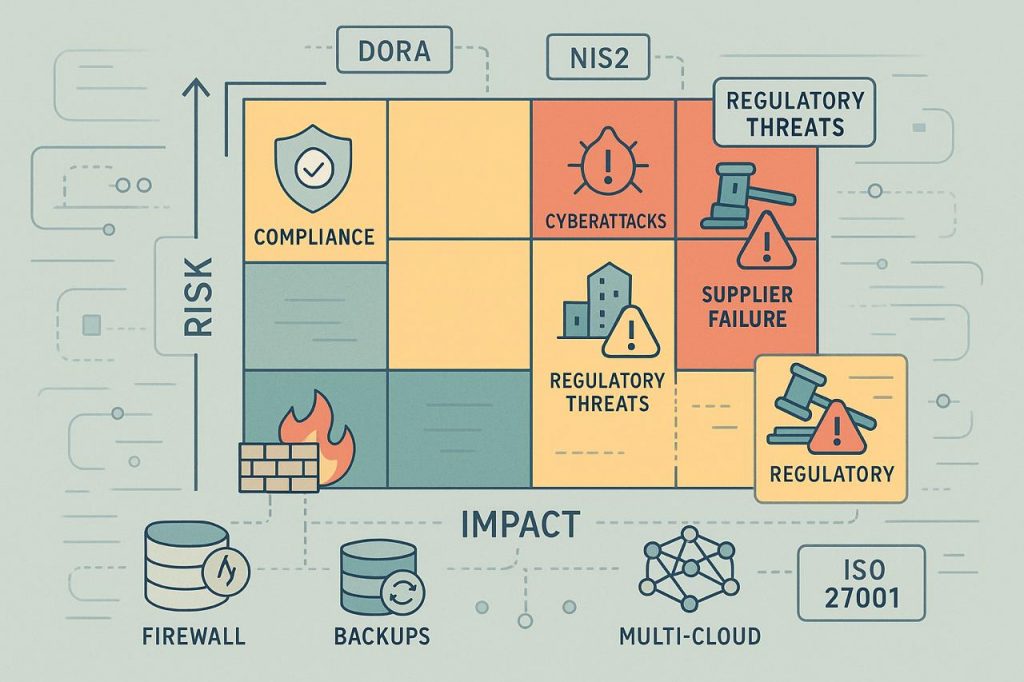

15. Gestion des risques IT et conformité sectorielle

Au-delà des risques cyber abordés en préoccupation 1, les DSI doivent gérer une palette de risques IT plus large en 2025. La gestion des risques figure d’ailleurs parmi les priorités pour 66 % des DSI. Il s’agit d’identifier, analyser et atténuer tout risque pouvant impacter la bonne marche du système d’information et de l’entreprise : risques opérationnels (panne, indisponibilité), risques de non-conformité réglementaire (secteur bancaire très encadré, santé avec des normes strictes), risques de projet (échecs de déploiement), risques fournisseurs (dépendance critique à un prestataire). En 2024, les tensions géopolitiques ont aussi rappelé la possibilité de risques extrêmes (cyberattaques étatiques sur des infrastructures critiques, rupture d’approvisionnement en composants ou services cloud en cas de sanctions internationales) . C’est pourquoi des réglementations comme NIS2 imposent aux opérateurs essentiels d’intégrer la résilience aux risques dans leur gouvernance. Dans la finance, la réglementation DORA effective dès 2025 oblige banques et assureurs à évaluer et surveiller leurs risques IT (y compris ceux sous-traités) et à reporter régulièrement leur exposition.

Pourquoi c’est critique : Une gestion proactive des risques évite des pertes majeures. Un DSI doit de plus en plus penser en risk manager. Par exemple, un bug dans un logiciel pharmaceutique peut entraîner des non-conformités réglementaires coûteuses ou dangereuses. Un fournisseur cloud unique peut devenir un point de défaillance : ainsi certaines entreprises adoptent une approche multi-cloud par gestion de risque, pas seulement par performance. En France, la Banque de France exige des PCA (plans de continuité) robustes des banques – derrière, la DSI doit garantir la capacité à reprendre les activités IT en cas d’incident. Autre aspect, les audits et contrôles se multiplient (commissaires aux comptes, autorités de tutelle) et les DSI doivent fournir des preuves de leur maîtrise des risques (ex: journalisation des accès, tests de restauration…). Dans la santé, la norme ISO 27001 et les certifications HDS contraignent fortement la gestion de la sécurité et des risques IT. Ainsi, la fonction de Risk Officer IT ou de contrôleur interne IT se renforce dans les grandes organisations. La maturité en gestion des risques IT est hétérogène : certaines entreprises établissent des cartographies de risques SI annuelles et des plans d’action associés, d’autres sont encore en mode réactif. L’objectif 2025 pour les DSI est d’intégrer pleinement la démarche risque dans la stratégie IT, et de sensibiliser la direction sur ces sujets (un risque IT majeur doit figurer sur la cartographie globale de l’entreprise au même titre qu’un risque financier ou juridique).

16. Plan de continuité d’activité et reprise après sinistre

La continuité d’activité (Business Continuity Planning) et la reprise après sinistre (Disaster Recovery) sont des préoccupations anciennes mais renouvelées par l’actualité des crises (sanitaires, énergétiques, cyber). En 2025, 69 % des DSI mettent en place ou actualisent des plans de continuité solides. L’objectif est d’assurer que l’entreprise puisse continuer de fonctionner même en cas d’incident majeur touchant l’IT : panne majeure, incendie d’un datacenter, cyberattaque paralysante, indisponibilité d’un fournisseur clé, etc. La pandémie de 2020 a été un crash-test pour nombre de PCA ; depuis, le travail hybride (préoccupation 11) est devenu un ingrédient de résilience (les employés pouvant travailler de n’importe où en cas d’impossibilité de se rendre sur site). Cependant, de nouveaux défis émergent : par exemple, le risque de pénurie d’énergie ou de délestages électriques a conduit certaines DSI à prévoir des solutions (générateurs, plan de réduction de consommation, etc.). L’actualité a montré des incidents marquants, comme l’incendie du datacenter OVH de Strasbourg en 2021, qui a impacté des milliers d’entreprises : cela a sensibilisé sur la nécessité d’une redondance géographique des systèmes critiques.

Pourquoi c’est critique : Un arrêt prolongé du SI peut être fatal à l’entreprise (perte de revenus, image ternie, clients non servis). Certains secteurs ont des exigences temporelles strictes : en banque, un plan de secours doit permettre de récupérer les opérations en quelques heures au maximum pour ne pas violer la règlementation. Dans la santé, un hôpital doit avoir des procédures manuelles si les SI tombent, mais surtout s’efforcer de les rétablir très vite pour la qualité des soins. Les DSI doivent donc identifier les applications vitales (secours renforcé) et celles moins critiques. La sauvegarde régulière des données et la capacité à les restaurer est un pilier technique du PCA/PRA. Aujourd’hui, avec le cloud, beaucoup d’entreprises optent pour des solutions de sauvegarde cloud et de reprise sur cloud (plus flexible qu’un site physique de secours). Néanmoins, la responsabilité de tester ces plans revient au DSI : un plan non testé est illusoire. 2025 voit aussi un focus sur la cyber-résilience : comment redémarrer après un ransomware ? Cela implique d’avoir des backups hors ligne non chiffrés par l’attaquant, et un plan de communication de crise. Autre aspect, l’interdépendance des acteurs : une PME peut être paralysée par la panne d’un SaaS externe qu’elle utilise – donc le PCA doit intégrer les fournisseurs (contrats avec pénalités, solutions de rechange).

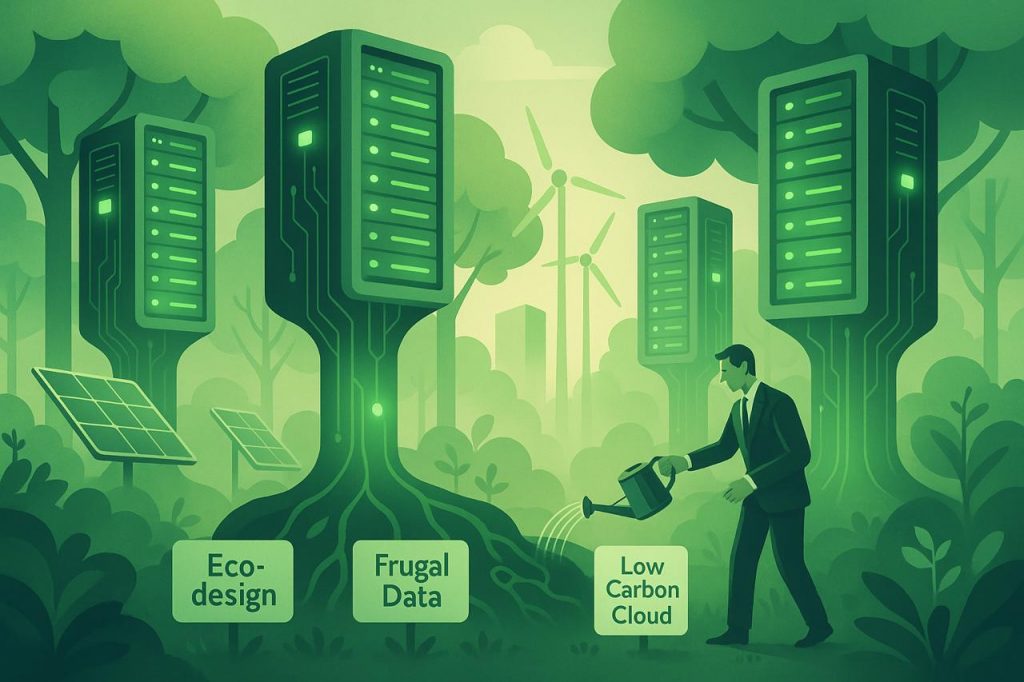

17. Numérique responsable et durabilité (Green IT, RSE)

Le numérique responsable est monté au premier plan des préoccupations ces dernières années, et 2025 confirme la tendance. En France, la RSE (Responsabilité Sociétale des Entreprises) occupe la place n°1 dans les réflexions des DSI . Concrètement, cela recouvre la réduction de l’empreinte carbone du SI (Green IT), l’éthique dans les usages du numérique (accessibilité, inclusion) et plus globalement l’alignement de l’IT sur les valeurs de développement durable de l’entreprise. 57 % des DSI français ont déjà intégré des engagements RSE dans leur stratégie IT, et 23 % planifient de le faire prochainement . Les actions phares sont la réduction de l’impact carbone (optimisation des datacenters, éco-conception logicielle pour diminuer la consommation CPU, prolongation de la durée de vie des équipements…) et la gestion frugale des données stockées (nettoyer les données inutiles, limiter le stockage à outrance) . Ces initiatives répondent à la fois aux exigences des clients internes (les départements marketing/ventes poussent à aligner l’IT sur les valeurs de la marque ) et aux injonctions externes (réglementations environnementales naissantes, attentes des investisseurs sur les critères ESG).

57 % des DSI français ont déjà intégré des engagements RSE dans leur stratégie IT, et 23 % planifient de le faire prochainement

SFR Business

Pourquoi c’est critique : D’une part, la pression réglementaire s’accentue : en France, la loi REEN (Réduction de l’Empreinte Environnementale du Numérique) incite les organisations à adopter des pratiques Green IT, et des bilans GES (gaz à effet de serre) intégrant le numérique émergent. D’autre part, il y a une prise de conscience que le numérique a un impact significatif (4% des émissions de CO₂ mondiales environ). Pour un DSI, cela se traduit par des enjeux multiples : comment mesurer l’empreinte du SI (outils de mesure du CO₂ des services cloud, etc.) ? comment la réduire sans nuire à la performance ? Par exemple, 66 % des DSI mondiaux attendent désormais de leurs fournisseurs tech qu’ils contribuent à réduire leur empreinte carbone , et 17 % seraient prêts à changer de fournisseur si les objectifs ESG ne sont pas alignés . Cette pression se répercute sur les choix technologiques (opérer un datacenter en France alimenté en énergie renouvelable, choisir des matériels moins énergivores, etc.). De plus, la responsabilité du DSI dans la durabilité s’accroît : 71 % des DSI sont désormais directement responsables des efforts de durabilité numérique de leur organisation . Cela en fait un enjeu de leadership et non plus un simple sujet annexe. Enfin, le numérique responsable a aussi une dimension sociale : accessibilité des applications aux personnes en situation de handicap, réduction des usages addictifs ou intrusifs, etc., qui entrent dans le périmètre de la DSI.

18. Souveraineté numérique et dépendance aux fournisseurs

La question de la souveraineté numérique et de la dépendance aux fournisseurs est particulièrement sensible en France et en Europe. Emmanuel Sardet, le nouveau président du Cigref, cite la dépendance aux fournisseurs comme l’un des défis actuels majeurs des DSI . En effet, nombre d’entreprises européennes sont dépendantes de quelques grands acteurs technologiques non-européens (hyperscalers cloud américains, éditeurs de logiciels, constructeurs asiatiques…). Cela pose des problèmes potentiels de maîtrise (risque de voir une hausse de tarifs ou un retrait de service imposé sans alternative) et de conformité (Cloud Act américain, localisation des données hors UE, etc.). Les tensions géopolitiques récentes renforcent ces préoccupations : les gouvernements appellent à renforcer la souveraineté (ex: en 2024, le Royaume-Uni a désigné les datacenters comme infrastructures critiques nationales ). En France, le projet Gaia-X et d’autres initiatives visent à développer des solutions cloud européennes fiables. De plus, l’ANSSI promeut l’usage de cloud SecNumCloud (label de sécurité) pour les données sensibles, ce qui restreint le choix à des fournisseurs souvent nationaux ou européens.

Pourquoi c’est critique : Pour un DSI, être bloqué chez un fournisseur unique peut limiter la flexibilité stratégique. Par exemple, si tout le SI dépend d’un seul cloud provider et que celui-ci subit une panne globale ou change sa politique commerciale, l’entreprise est fortement impactée. C’est pourquoi le multi-cloud se justifie aussi par mitigation de ce risque. Concernant les logiciels, la dépendance à Microsoft sur les postes de travail est quasi-totale en entreprise : certains DSI explorent des alternatives open source par principe de souveraineté, mais se heurtent à des résistances d’usage. Dans la santé, on cherche à ce que les données patients soient hébergées en France ou du moins en UE. Dans la finance, les régulateurs demandent des plans de sortie (exit plan) en cas de problème grave avec un prestataire cloud critique (DORA exige ce type de plan). Le sujet touche aussi la maîtrise des technologies stratégiques : par exemple, si l’Europe est absente sur les semi-conducteurs avancés, les entreprises locales subissent les pénuries sans recours. Ainsi, le DSI 2025 doit intégrer dans ses choix la dimension souveraineté : choisir un fournisseur européen quand c’est viable (et politiquement encouragé), diversifier son panel de partenaires IT, et éventuellement soutenir l’open source (ce que le Cigref promeut régulièrement). Numérique responsable et souveraineté convergent parfois : soutenir un écosystème local plus durable, éviter un monopole potentiellement contraire aux intérêts à long terme de l’entreprise.

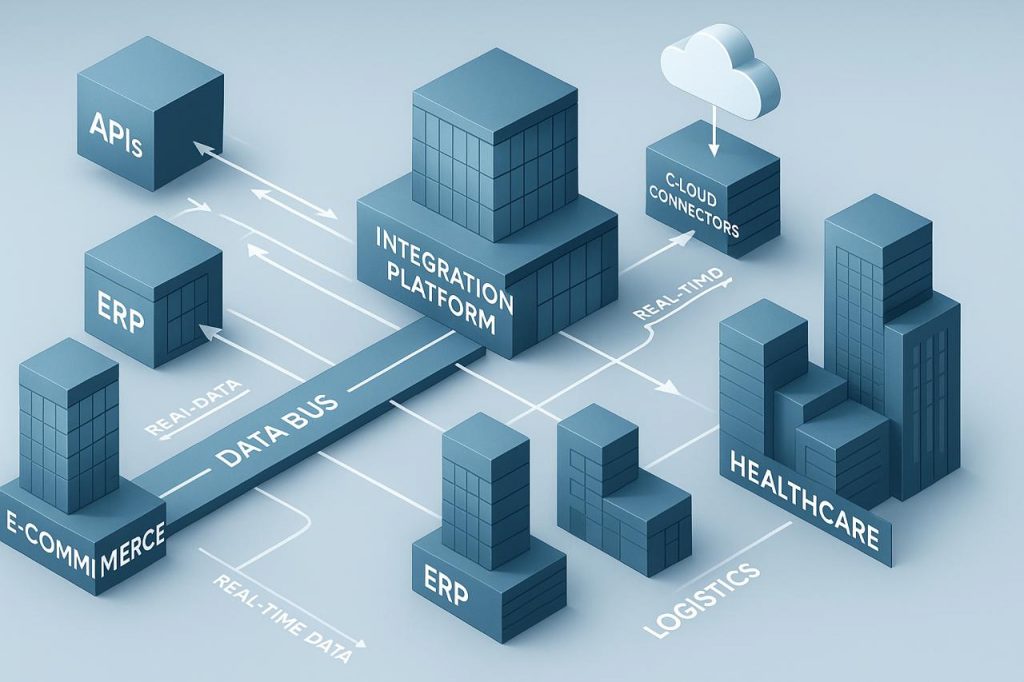

19. Intégration des systèmes et interopérabilité

La silosation des systèmes reste un frein courant dans les organisations. En 2025, l’intégration des systèmes (application integration, APIs, interopérabilité) apparaît comme une priorité pour 61 % des entreprises . Avec la multiplication des applications SaaS, des données partout, des acquisitions/fusions d’entreprises, la DSI se retrouve à orchestrer un patchwork de systèmes hétérogènes. Un enjeu crucial est de faire communiquer tout ce petit monde de façon fiable et en temps réel lorsque nécessaire. Par exemple, relier le e-commerce front-office aux systèmes logistiques et à l’ERP stock en temps réel est vital pour tenir la promesse client. Dans la santé, l’interopérabilité des SI hospitaliers et des applications de télésanté est nécessaire pour une vision unifiée du patient. Les technologies d’intégration ont évolué : généralisation des API REST ouvertes, déploiement de bus de données ou de plateformes iPaaS (Integration Platform as a Service) dans le cloud, ou encore utilisation d’architectures orientées événements. Malgré cela, beaucoup de DSI constatent que l’intégration reste complexe, consommatrice de ressources, et qu’elle peut être fragilisée lorsqu’un fournisseur change son API ou quand les volumes explosent.

Pourquoi c’est critique : Une mauvaise intégration cause des ruptures de processus (saisie manuelle entre deux systèmes faute de connexion, délais dans la transmission d’info) et de la doublonne de données (sources multiples non synchronisées). Cela nuit à l’efficacité et peut engendrer des erreurs (par exemple, un client qui change d’adresse n’est mis à jour que dans un système et pas dans un autre). Les DSI visent l’urbanisation du SI : une architecture cohérente où chaque brique interagit via des interfaces bien définies. En 2025, l’apparition de Small Data (SLM – Small Language Models) internes ou de microservices multiplie les points d’intégration. Les acquisitions d’entreprises obligent à intégrer rapidement des SI différents sous peine de ne pas réaliser les synergies espérées. Dans la finance, les banques ont dû ouvrir leurs SI via des API (directive PSD2) pour l’open banking, ce qui a été un gros chantier d’intégration. Dans le secteur public, l’État pousse à l’interopérabilité des administrations (programme TECH.GOUV) pour simplifier les démarches citoyennes : là encore, les DSI publiques connectent diverses bases de données entre elles. L’interopérabilité est aussi liée à l’innovation : pouvoir brancher facilement une nouvelle application innovante sur le SI existant grâce à des API fait gagner du temps. Enfin, elle rejoint le sujet de la data : sans bonne intégration, pas de vision 360° des données pour l’analytique (si vos données restent isolées par application).

20. Modernisation des approches de développement (Agilité, DevOps, qualité logicielle)

Enfin, une préoccupation plus interne à la DSI mais cruciale est la modernisation des méthodes de développement et de livraison IT. Pour répondre vite aux besoins métiers, les DSI adoptent des approches Agile à grande échelle, du DevOps (aligner développement et opérations pour déployer en continu) et intègrent de nouveaux outils (intégration continue, conteneurs, tests automatisés). En 2024, IT For Business soulignait que l’IA générative transforme le développement logiciel et que les DSI doivent adapter leurs pratiques. Par exemple, des outils comme GitHub Copilot aident les développeurs à coder plus vite, mais requièrent de revoir les processus de revue de code ou de gestion de la qualité. De plus, l’émergence des plateformes low-code/no-code permet aux métiers de créer eux-mêmes de petites applications – la DSI doit les encadrer pour éviter un shadow IT. “Moderniser les approches de développement” fait d’ailleurs partie des grands défis déjà identifiés en 2024. Cela inclut la montée en compétence des équipes sur ces nouvelles méthodes et outils, ainsi que la culture de collaboration (briser le mur entre développeurs, testeurs, exploitants).

Pourquoi c’est critique : Le Time-to-Market est un avantage concurrentiel : pouvoir livrer une nouvelle fonctionnalité en quelques semaines plutôt qu’en un an peut faire la différence. Les DSI le savent et cherchent à industrialiser leurs usines logicielles. La qualité logicielle est aussi en jeu : avec l’agilité, on livre plus souvent, donc il faut automatiser les tests pour ne pas dégrader la qualité. Dans des secteurs régulés (aérospatial, médical), concilier agilité et conformité normatives est un challenge. DevOps s’accompagne de DevSecOps (intégrer la sécurité dès le code), ce qui est important vu la recrudescence des attaques sur la supply chain logicielle. De plus, attirer les jeunes talents passe aussi par l’adoption de méthodes modernes : un développeur aujourd’hui s’épanouit plus dans une équipe agile utilisant du CI/CD que dans un cycle en V rigide. C’est donc aussi lié à la préoccupation n°13 (talents). En France, beaucoup d’entreprises ont amorcé ces transformations méthodologiques, mais la maturité varie. Certaines grandes DSI ont mis en place des “factories” DevOps automatisées, d’autres en sont encore à expérimenter sur quelques projets pilotes. 59 % des DSI estimaient en 2023 qu’ils devaient intensifier les discussions sur des sujets innovants comme OpenAI et autres technos émergentes , ce qui inclut potentiellement l’adoption d’outils de développement augmentés par l’IA. Enfin, l’efficience du développement rejoint l’optimisation des coûts : éviter les échecs projets, mieux gérer la dette technique (préoccupation 5), tout cela bénéficie du passage à des approches plus agiles et itératives.

En conclusion

Le DSI de 2025 en France est un chef d’orchestre jonglant avec ces vingt priorités majeures. Il doit sécuriser et rendre résilient le patrimoine numérique, tout en pilotant la transformation et l’innovation, avec une attention aux coûts, aux talents et à la responsabilité sociétale. Les secteurs industrie, finance, santé, retail partagent ces préoccupations, avec des nuances propres à leurs contextes (réglementations spécifiques, maturité différente sur certains sujets). Les DSI français affichent un optimisme prudent mais réel quant à la technologie comme levier de compétitivité. Pour réussir, ils cherchent des partenaires – éditeurs, ESN, conseils – capables de comprendre leurs enjeux locaux et de les accompagner de manière pragmatique. Les ESN ont ainsi une carte à jouer en produisant du contenu utile (livres blancs, études, événements) et des offres ciblées (audits, diagnostics, POC) sur chacun de ces sujets, afin d’aider les DSI à surmonter ces défis et à créer de la valeur. Les entreprises dont les DSI auront su intégrer la responsabilité, l’adaptabilité et la durabilité au cœur de leur stratégie numérique en 2025 seront celles qui tireront le mieux leur épingle du jeu, en France comme en Europe . Les chantiers sont nombreux, mais les opportunités de progrès le sont tout autant pour qui sait s’y atteler.

Contactez-nous pour plus d’information.